DONATION DE LA NUE-PROPRIETE : ÊTES-VOUS CERTAIN QUE VOTRE MAISON POURRA ENCORE FINANCER VOTRE DEPENDANCE ?

« Nous avons donné la nue-propriété à nos enfants sur les conseils de notre notaire. » C'est une phrase que j'entends très souvent.

Et dans la majorité des cas, cette décision a été prise avec les meilleures intentions du monde : préparer la transmission, réduire les droits de succession, protéger les enfants.

Sur le plan patrimonial, le démembrement est un outil tout à fait légitime. Je ne remets absolument pas cela en cause.

Mais il y a une question que je pose systématiquement aux familles que je rencontre : « Et si un jour vous aviez besoin de l'argent de votre maison pour vivre ? »

Très souvent, un grand silence s'installe. Parce que cette question n'avait tout simplement jamais été posée.

Le démembrement : un bon outil... pour un objectif précis

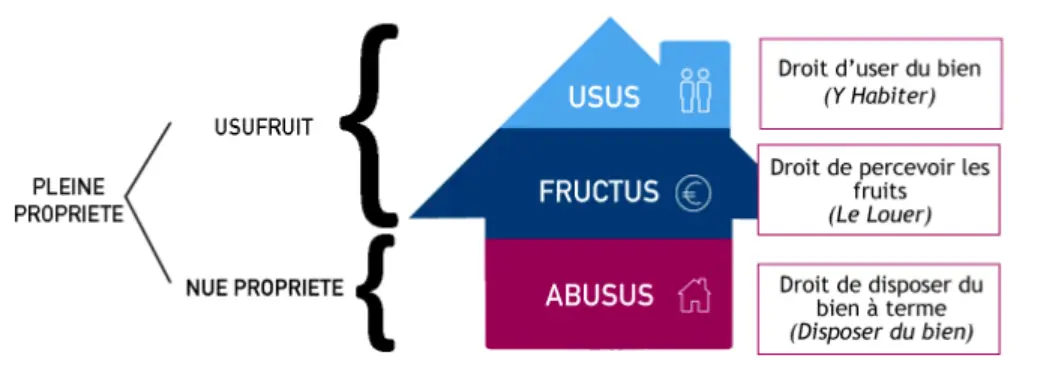

Le principe est simple. Vous donnez la nue-propriété de votre maison à vos enfants tout en conservant l'usufruit. Vous continuez à habiter votre logement, voire à en percevoir les loyers si le bien est loué.

Au décès, les enfants deviennent automatiquement pleins propriétaires.

C'est une stratégie qui a beaucoup de sens lorsque l'objectif est de préparer la transmission du patrimoine. Mais avec l'allongement de l'espérance de vie, une autre question devient tout aussi essentielle : Comment financer les vingt ou trente dernières années de sa vie ?

Or, le démembrement n'a pas été conçu en priorité pour répondre à cet objectif. Dans certaines situations, il peut même rendre la mobilisation du patrimoine plus complexe lorsque des besoins financiers importants apparaissent.

Ce que je vois chaque semaine sur le terrain

Je suis spécialiste du viager et de la vente à terme dans le Gard et l'Hérault. Mon métier ne consiste pas uniquement à vendre des maisons. J'accompagne des familles confrontées à des décisions de vie : perte d'autonomie, entrée en résidence seniors, financement d'un EHPAD, besoin de revenus complémentaires ou maintien à domicile.

Et c'est souvent à ce moment-là que les difficultés apparaissent.

Le piège que beaucoup découvrent trop tard

Il existe une situation dont on parle très peu.

Imaginons une maison d'une valeur de 400 000€. Les parents ont donné la nue-propriété à leurs enfants quinze ans auparavant.

Aujourd'hui, la mère a 90 ans et doit entrer en EHPAD. Elle pense naturellement que la vente de sa maison permettra de financer son hébergement.

Pourtant, avec son âge, la valeur économique de son usufruit est devenue très faible. Une grande partie de la valeur du bien appartient désormais aux nus-propriétaires.

Bien sûr, des enfants bienveillants souhaiteront souvent que cette vente serve avant tout à financer leur parent. Mais cela suppose de reconstruire un équilibre juridique et financier, avec l'accord de chacun, afin que les fonds puissent être affectés conformément au projet familial.

Ce qui paraissait simple quinze ans auparavant devient alors beaucoup plus complexe.

Les situations que je rencontre

La maman qui doit entrer en EHPAD.

Elle a besoin d'argent rapidement. Sa maison vaut 300 000€. Mais ses trois enfants ne s'entendent plus. L'un vit à l'étranger et ne répond plus. Les deux autres ne se parlent plus.

Résultat : la vente devient extrêmement difficile et les frais d'hébergement continuent de courir.

Le couple qui voulait déménager.

Ils avaient donné la nue-propriété dix ans plus tôt. À l'époque, tout le monde était d'accord. Aujourd'hui, l'un des enfants divorce, la situation patrimoniale se complique et le couple découvre qu'il ne peut plus décider seul du devenir de sa propre maison.

La personne seule qui réalise trop tard.

Elle a suivi les conseils qui lui avaient été donnés, en toute confiance. Aujourd'hui, elle a 82 ans. Elle ne dispose plus de liquidités. Sa maison constitue son principal patrimoine, mais toute décision suppose désormais l'accord des nus-propriétaires.

Ce ne sont pas des cas exceptionnels. Ce sont des situations que je rencontre régulièrement.

Pourquoi cette question est-elle rarement abordée ?

Il ne s'agit pas de dire que les notaires se trompent. Chaque professionnel possède son domaine d'expertise. Le notaire intervient naturellement dans une logique de transmission patrimoniale.

De mon côté, j'accompagne quotidiennement des familles confrontées à des problématiques de perte d'autonomie, de maintien à domicile, d'entrée en EHPAD ou de besoin de revenus complémentaires.

Nous observons donc parfois le même patrimoine sous des angles différents. C'est précisément pour cette raison qu'un second regard peut être utile.

Et lorsque les enfants ne sont plus d'accord...

Au moment de la donation, personne n'imagine un divorce, un décès, des difficultés financières, une mesure de protection juridique ou simplement des relations familiales qui se dégradent avec le temps.

Pourtant, ces situations existent. Et lorsque cela arrive, la maison qui devait protéger les parents peut devenir source de blocages, parfois très importants.

Ce qu'on aurait pu envisager autrement

Il existe des solutions qui permettent de transmettre, de se protéger et de conserver une véritable liberté de décision.

Le viager occupé permet de vendre son bien tout en continuant à y vivre. Vous percevez un capital, souvent complété par une rente, tout en conservant votre droit d'occupation. Si un jour vous devez financer une perte d'autonomie ou une entrée en résidence, vous disposez déjà des ressources nécessaires.

La vente à terme occupée permet, quant à elle, de vendre son bien tout en percevant des mensualités pendant une durée déterminée, avec une parfaite visibilité sur les revenus futurs.

Chaque famille est différente. Chaque patrimoine est différent. Chaque histoire mérite une réflexion personnalisée plutôt qu'une réponse unique.

Besoin d'un deuxième regard ?

Je m'appelle Sakura Béguin, fondatrice de VIAGER INVEST.

J'accompagne les propriétaires du Gard et de l'Hérault dans toutes les solutions de monétisation immobilière : viager occupé, vente à terme, nue-propriété et vente classique.

Mon rôle n'est pas de défendre une solution plutôt qu'une autre. Mon rôle est de vous aider à choisir celle qui vous laissera le plus de liberté, aujourd'hui comme dans quinze ou vingt ans.

Parce qu'une bonne stratégie patrimoniale ne consiste pas seulement à transmettre son patrimoine. Elle consiste aussi à s'assurer que ce patrimoine pourra continuer à vous protéger jusqu'au bout de votre vie.