FINANCER L'ENTREE EN MAISON DE RETRAITE : FAUT-IL VENDRE LA MAISON FAMILIALE ET QUELLES ALTERNATIVES ENVISAGER ?

Autorisations, fiscalité, aides et alternatives : tout comprendre pour prendre la bonne décision

Une décision difficile… et souvent urgente

L’entrée d’un parent en résidence seniors ou en EHPAD est une étape importante. Elle s’accompagne souvent : d’émotions fortes, de décisions rapides, et de nombreuses questions.

Très vite, une réalité apparaît : 💥 les revenus ne suffisent pas à couvrir les frais.

Dans le Gard comme ailleurs, de nombreuses familles se retrouvent face à une question centrale : Comment financer cette nouvelle étape sans déséquilibrer la famille ?

Et presque toujours, une idée revient : 🏡 Faut-il vendre la maison ?

📊 Des coûts élevés… et un déséquilibre presque systématique

💡 Sur plusieurs années, cela représente des montants très importants.

Aujourd’hui :

EHPAD : 2000€ à 3500€ / mois

Résidence seniors : 1500€ à 2500€ / mois.

Face à cela :

Retraite moyenne : 1200€ à 1700€ par mois

Résultat :

⚠️ Un déficit mensuel pour régler : 800€ à 1800€ en EHPAD 300€ à 1000€ en résidence seniors.

🏡 Maison de retraite, EHPAD, résidence seniors : bien comprendre les différences

Ces termes sont souvent confondus… mais les besoins ne sont pas les mêmes.

🏥 EHPAD (Établissement d'Hébergement pour Personnes Âgées Dépendantes):

Un EHPAD est un établissement médicalisé qui accueille des personnes âgées en perte d’autonomie. Cet établissement offre un accompagnement au quotidien, des soins médicaux adaptés ainsi qu’un suivi individualisé assuré par une équipe soignante.

Avec plus de 7500 établissements recensés en France selon la CNSA, l'EHPAD constitue aujourd’hui le mode d’hébergement spécialisé le plus répandu pour les personnes âgées dépendantes.

🏢 RESIDENCE SENIOR :

Les résidences seniors ne sont pas médicalisées et se composent de logements adaptés et sécurisés, au sein d’un cadre pensé pour les personnes âgées autonomes.

Elles proposent des services collectifs comme la restauration, les animations ou une présence sur place, afin de renforcer le confort, la sécurité et le lien social au quotidien. Ces résidences conviennent particulièrement aux seniors qui souhaitent conserver leur indépendance tout en rompant l’isolement et en vivant dans un environnement plus rassurant que leur domicile précédent.

🏘️ RESIDENCE AUTONOMIE:

Ces résidences, gérées par des organismes publics ou associatifs, s’adressent à des retraités aux revenus plus modestes, encore autonomes, qui recherchent un logement sécurisé et financièrement accessible.

Elles ne sont pas médicalisées et offrent ainsi une solution d’hébergement souvent plus économique qu’un EHPAD et/ou qu'une résidence sénior.

💰 Comment financer ?

Face au coût important d’un EHPAD, les familles doivent trouver un équilibre entre ressources, patrimoine et aides disponibles. Trois grands leviers peuvent être actionnés.

🏡 Le patrimoine immobilier

vente classique

viager

vente à terme

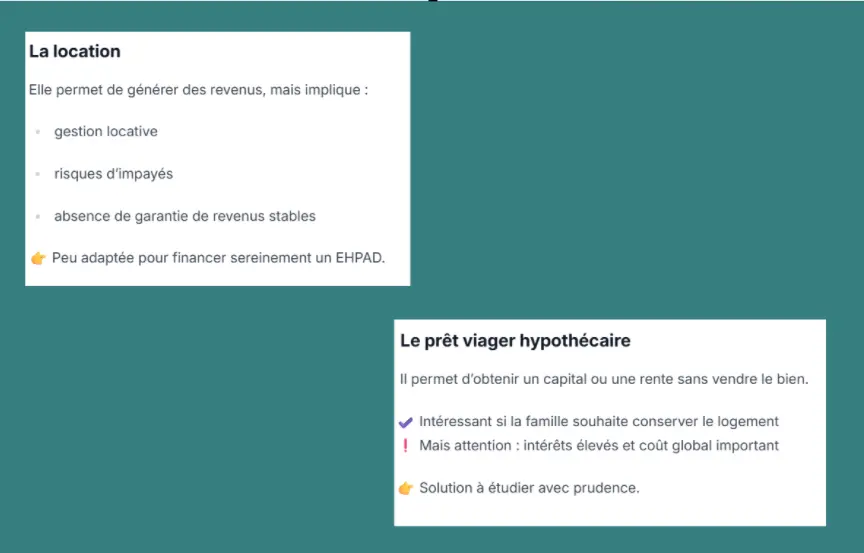

prêt viager hypothécaire.

Transformer un bien en ressource

💶 Les revenus

retraite

épargne

pension de réversion

loyers éventuels.

🏛️ Les aides sociales

APA

ASH

APL / ALS.

🏡 Pourquoi la vente de la maison est souvent envisagée ?

Les frais d’hébergement en maison de retraite ou en EHPAD excèdent fréquemment le montant des pensions de retraite. Dans la plupart des situations, le coût mensuel est largement supérieur aux revenus de la personne âgée, ce qui contraint la famille à rechercher rapidement des solutions fiables et sécurisées pour financer ce séjour.

💶 Financer rapidement

Dégager du capital

Couvrir les premières années.

Le coût moyen d’un EHPAD dépasse 2600€ par mois en 2025, bien au-delà d’une retraite classique. Vendre son bien, ou opter pour des solutions comme le viager ou la vente à terme, permet de dégager des fonds et de sécuriser des revenus.

🏚️ Éviter un bien vide

charges continues

entretien

dégradation.

Une maison inoccupée continue de coûter (taxe foncière, assurance, entretien) et se dégrade beaucoup plus vite. La vendre permet de transformer un bien qui pèse en une ressource utile.

👨👩👧👦 Protéger les proches

obligation alimentaire

éviter de faire peser la charge sur les enfants.

En cas de manque de ressources, la loi peut solliciter les enfants pour financer l’hébergement d’un parent (obligation alimentaire). Vendre le bien permet d’éviter de faire peser cette charge sur la famille.

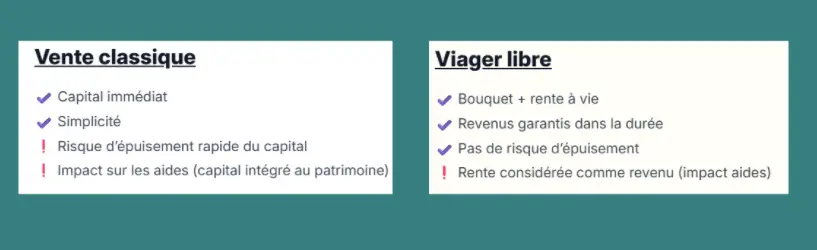

⚠️ VENTE CLASSIQUE : une solution… avec des limites

Le principe : 💰 transformer un bien en capital immédiat. Mais le problème :

📉 le capital diminue

📈 les coûts augmentent

⏳ la durée est inconnue.

Exemple concret : Avec un capital de 150 000€ et un EHPAD dont le coût mensuel est de 2700€ 👉 autonomie financière : environ 4 à 5 ans. Et après???

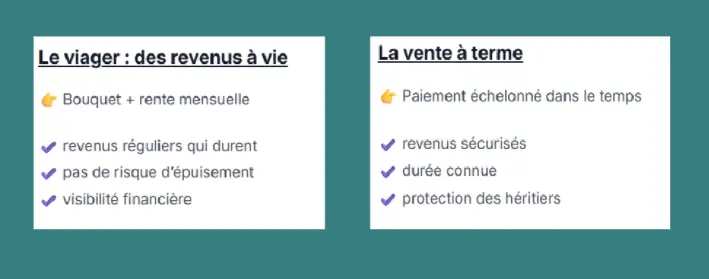

🔄 LES ALTERNATIVES à la vente classique

💡 Viager ou vente à terme : sécuriser des revenus dans la durée

Le VIAGER permet de percevoir une rente à vie, idéale pour financer un hébergement sans risquer d’épuiser un capital.

Exemple concret : Reprenons l'exemple précédent avec un EHPAD à 2700€/mois et un capital de 150 000€

Avec une vente classique → environ 4 à 5 ans seulement

Avec un viager → revenus à vie, sans limite de durée

Le viager présente aussi un intérêt pour les héritiers :

pas de gestion immédiate d’un capital important,

un financement régulier assuré,

possibilité de transmettre le bouquet comme avance sur héritage.

La VENTE à TERME (crédit vendeur) fonctionne sur un paiement échelonné dans le temps, avec un avantage clé : les sommes restantes sont dues aux héritiers en cas de décès prématuré.

Autre avantage souvent méconnu : ces solutions permettent fréquemment de vendre plus cher qu’au comptant, grâce à un financement plus souple pour l’acquéreur.

🏡 Autres solutions possibles

⚖️ Qui peut vendre et comment ?

Un parent encore autonome juridiquement

Lorsqu’un parent est pleinement capable, il peut vendre librement son logement. L’agence immobilière et le notaire interviennent alors pour sécuriser la transaction, garantir un prix cohérent avec le marché et s’assurer que la décision est prise en toute liberté.

Faire appel à une agence permet notamment d’éviter une surestimation, d’anticiper les diagnostics et de limiter le risque d’une vente longue et infructueuse.

L’habilitation familiale : une solution intermédiaire

Entre l’autonomie totale et une mesure de protection plus lourde comme la tutelle, l’habilitation familiale constitue une alternative plus souple. Elle permet à un proche d’agir au nom du parent lorsque celui-ci n’est plus en mesure de gérer seul certains actes.

Pour vendre un bien immobilier, une autorisation spécifique du juge est généralement requise. Même en cas d’habilitation générale, une validation complémentaire peut être demandée. Dans tous les cas, il est indispensable de démontrer que la vente sert l’intérêt de la personne âgée.

Tutelle ou curatelle : un cadre plus strict

En cas de tutelle, la vente nécessite systématiquement l’autorisation du juge. Celui-ci vérifie la cohérence du prix, la situation financière (notamment le coût de l’EHPAD) et l’intérêt global de l’opération. Le dossier doit être solide (estimation notariale, projet de vente…).

En curatelle, le curateur accompagne la décision, mais l’autorisation du juge reste requise pour une vente immobilière. Le notaire veille également à la protection du vendeur.

Le mandat de protection future : anticiper

Le mandat de protection future permet d’anticiper une perte d’autonomie. Tant que la personne est en capacité, elle peut désigner un mandataire chargé de gérer ses affaires le moment venu.

Un mandat notarié est particulièrement intéressant en immobilier, car il offre des pouvoirs étendus, notamment pour organiser une vente dans un cadre simplifié. Une autorisation du juge reste nécessaire pour certains actes, mais la procédure est facilitée.

Cas d’indivision : le rôle des héritiers

En cas de décès, le bien peut se retrouver en indivision entre le conjoint survivant et les enfants. La vente nécessite alors l’accord de tous.

En cas de désaccord, une médiation ou l’intervention d’un notaire peut aider. À défaut, une procédure judiciaire est possible, mais souvent longue et coûteuse.

Anticiper ces situations, notamment avec un accompagnement adapté, permet d’éviter des blocages et des délais importants.

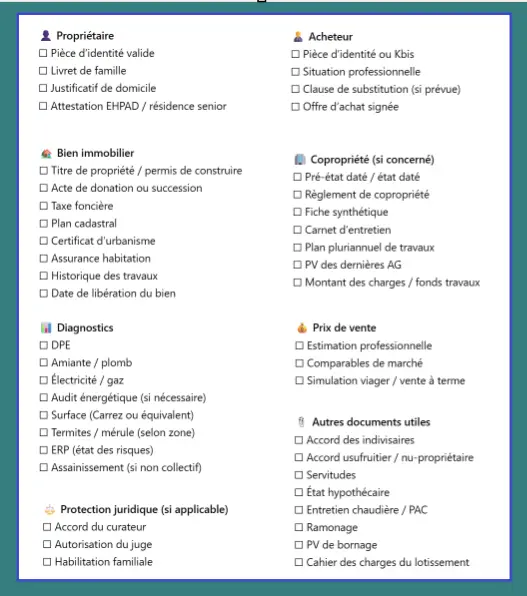

📂 Les étapes et documents à prévoir

Estimation et diagnostics

La première étape consiste à faire estimer le bien par un professionnel. Cela permet d’éviter les erreurs fréquentes de sous-évaluation ou de surestimation lorsque la famille manque de recul.

Consulter une agence en amont est également recommandé : elle pourra vous conseiller avant la réalisation des diagnostics obligatoires (DPE, amiante, plomb, électricité, gaz) afin que ceux-ci reflètent fidèlement la réalité du logement.

La vente à vil prix

Fixer un prix juste est essentiel, car un prix trop bas peut être considéré comme une donation déguisée ou entraîner des contestations de la part des héritiers. Une estimation professionnelle permet de sécuriser la vente et d’éviter ces risques juridiques.

Mise en vente et obligations légales

La mise en vente doit respecter un certain nombre d’obligations : DPE complet, informations sur la copropriété, montant des charges, honoraires, état des risques (ERP), taxe foncière…

Toute omission ou erreur peut retarder la vente ou entraîner des contestations. Un accompagnement professionnel permet de sécuriser l’ensemble du processus.

Signature et accompagnement notarial

La vente est finalisée chez le notaire, qui veille à la compréhension de l’opération par la personne âgée et à la cohérence du prix avec le marché. Si le parent ne peut pas se déplacer, une procuration peut être mise en place.

Le notaire garantit le respect des règles légales, la bonne répartition des fonds et la sécurisation de l’ensemble de la transaction.

Liste des documents

💰 Fiscalité et impact financier : ce que les familles découvrent souvent trop tard

Exonération de la plus-value

💡 Une exonération… mais sous conditions

La vente de la résidence principale est exonérée de plus-value. Mais attention : après une entrée en EHPAD, cette exonération ne dure que 2 ans, et uniquement sous certaines conditions.

Passé ce délai, l’imposition peut s’appliquer… sauf cas particuliers.

* Bon à savoir : après 30 ans de détention, la plus-value est totalement exonérée, quoi qu’il arrive.

Impact sur les aides sociales

Beaucoup de familles l’ignorent : vendre un bien peut modifier l’accès aux aides.

En vente classique : le capital est intégré au patrimoine → peut retarder ou bloquer l’ASH

En viager : la rente devient un revenu → impact différent selon les dispositifs.

* Chaque situation doit être étudiée avec précision.

📊 Les aides à vérifier avant toute décision

Avant de vendre, il est essentiel de faire le point :

APA (autonomie),

ASH (hébergement),

APL / ALS.

Réduction d’impôt (25 % des dépenses liées à la dépendance)

* Point clé souvent ignoré : l’ASH est récupérable sur succession.

🏡 Il n’y a pas que l’EHPAD

D’autres solutions existent, souvent moins coûteuses et plus humaines :

Image Sélectionner une image

Résidence autonomie,

Accueil familial,

Colocation seniors.

* L’accueil familial peut coûter jusqu’à 2 fois moins cher qu’un EHPAD, soit plusieurs milliers d’euros économisés chaque année.

💬 Conclusion : vendre… ou réfléchir autrement ?

Vendre la maison d’un parent pour financer son entrée en maison de retraite est une décision importante, à la fois humaine, juridique et financière. Bien accompagnée, elle permet de transformer un patrimoine en véritable ressource pour faire face aux coûts d’hébergement et anticiper l’avenir sereinement.

Chaque situation est unique : vente classique, viager, vente à terme, location ou recours aux aides… Le bon choix dépend de nombreux paramètres.

L’accompagnement d’un notaire et/ou d’une agence spécialisée permet d’éviter les erreurs, de sécuriser les démarches et de prendre les bonnes décisions au bon moment.

Vous vous posez des questions ?

Je vous propose d’échanger simplement sur votre situation.

✔ Étude personnalisée

✔ Analyse de votre bien

✔ Solutions adaptées à votre projet